Una de las formas más sencillas para que las startups en etapas tempranas obtengan financiación es utilizar notas convertibles o SAFE. Una nota convertible es un activo financiero que permite a su propietario (inversor) convertirlo en otro activo (por ejemplo, acciones de la empresa). Simple Agreement for Future Equity (SAFE) es un valor convertible que funciona precisamente de esa manera.

Los SAFEs se han convertido en un método popular para recaudar fondos para las startups ya que son mucho más sencillos que una inversión de capital adecuada que implica acuerdos contractuales más extensos, más negociaciones y una alta participación de abogados.

Para obtener más información sobre los SAFEs y sus componentes clave, consulta nuestra guía sobre SAFEs.

¿Qué es un SAFE pre-money?

Es un acuerdo contractual entre un inversor y una startup que destaca los detalles de un valor convertible que se convertirá en capital bajo condiciones especificadas. Y Combinator creó los SAFE pre-money para facilitar el proceso de recaudación de fondos para startups en etapas tempranas.

Así es como funciona un SAFE: un inversor proporciona dinero a una empresa a cambio del derecho a recibir capital (acciones) en la empresa en el futuro. Cuando se obtiene el dinero de la inversión, un inversor de SAFE no recibe acciones. En esta etapa, no se ha establecido una valoración para determinar la cantidad a emitir y el precio a pagar por estas acciones.

Bajo un SAFE pre-money, cada nuevo titular de SAFE diluye a los demás (incluidos los fundadores) cuando hay varios inversores de SAFE. Dado que la propiedad de cada titular de SAFE se determina solo cuando se lleva a cabo una nueva ronda de financiación, existe mucha incertidumbre para los inversores y los fundadores.

Vamos a ver un ejemplo para entender el proceso en la práctica.

Cómo funciona un SAFE pre-money (Ejemplo)

Imaginemos una startup con 2 fundadores, cada uno posee 1 millón de acciones. Por lo tanto, en total tienen 2 millones de acciones.

Etapa 1: SAFE #1 y SAFE #2 se intercambian por la inversión

Imaginemos que el inversor 1 decide dar $500 000 a la startup como un SAFE pre-money. Según el acuerdo, el límite de valoración pre-money es de $5 millones y no hay descuento.

Además, está el inversor 2, que invierte $800 000 en los mismos términos.

En esta etapa, la startup recibe el dinero pero no emite ninguna acción a nuestros inversores. En cambio, se otorga únicamente el derecho a obtener acciones en el futuro por el monto invertido. La conversión se producirá cuando se realice una nueva ronda de financiamiento de capital (semilla o serie A), que es un evento desencadenante.

Para saber cuántas acciones poseerán los inversores, deben esperar hasta la nueva ronda de financiamiento y cuando todos los SAFEs se conviertan.

Etapa 2: Se desencadena la conversión

Ahora, la inversión en SAFE se convierte en acciones. Según el SAFE pre-money, el precio de conversión se calcula de la siguiente manera:

Precio de conversión = Límite de valoración pre-money / capitalización de la empresa (es decir, el número total de acciones antes de la nueva ronda de inversión, excluyendo todas las inversiones en SAFE que se van a convertir).

SAFE #1: En este caso, el precio de conversión (inv. 1) = $5 millones / 2 millones = $2.5 por acción.

El inversor del SAFE pre-money #1 recibe = inversión / precio de conversión (inv. 1) = $500 000 / $2.5 = 200 000 acciones.

SAFE #2: En el segundo caso, el precio de conversión (inv. 2) = $5 millones / 2 millones = $2.5 por acción.

El inversor del SAFE pre-money #2 recibe = inversión / precio de conversión (inv. 2) = $800 000 / $2.5 = 320 000 acciones.

Finalmente, nuestros inversores pueden determinar el porcentaje de acciones que recibirán antes de que se realice la inversión de capital.

Dado que cada SAFE afecta a los demás, los cálculos son los siguientes:

El inversor 1 posee = 200 000 / (200 000 + 320 000 + 2 000 000) = 7.94%

El inversor 2 posee = 320 000 / (200 000 + 320 000 + 2 000 000) = 12.70%

Pero aún falta diluir a todos con una nueva ronda de financiamiento.

Etapa 3: una nueva ronda de financiamiento (Serie A)

Ahora, una nueva ronda de financiamiento diluye a todos los inversores del SAFE y a los fundadores.

Esta inversión de capital es de $1.5 millones con una valoración pre-money de $10 millones.

Inversión de Serie A:

El precio de Serie A = Valoración pre-money / Acciones totalmente diluidas antes de la ronda (excluyendo los SAFEs) = $10M / 2M = $5 por acción

Número de acciones = Inversión / Precio por acción = $1.5M / $5 = 300 000 acciones

Etapa 4: dilución

Número total de acciones emitidas = Acciones de los fundadores + Acciones de los inversores del SAFE + Acciones del inversor de Serie A = 2 000 000 + 200 000 + 320 000 + 300 000 = 2 820 000 acciones

- Fundador 1 posee = 1M / 2.82M = 35.46%

- Fundador 2 posee = 1M / 2.82M = 35.46%

- Inversor del SAFE pre-money 1 posee = 0.2M / 2.82M = 7.09%

- Inversor del SAFE pre-money 2 posee = 0.32M / 2.82M = 11.35%

- Inversor de Serie A posee = 0.3M / 2.82M = 10.64%

Problemas con un SAFE pre-money

Inicialmente, solo existía el SAFE pre-money. Los creadores de SAFEs, las personas detrás de Y Combinator, se dieron cuenta de que se debían abordar dos problemas con el acuerdo. Las inversiones en SAFE estaban creciendo y a menudo eran rondas independientes. Pero, con los SAFEs pre-money:

- Los inversores no tenían una comprensión de la participación accionaria que podrían esperar recibir.

- Las startups no tenían una comprensión de la dilución que podrían esperar de los SAFEs pre-money.

Y por eso surgió un SAFE post-money.

SAFE post-money: Explicación

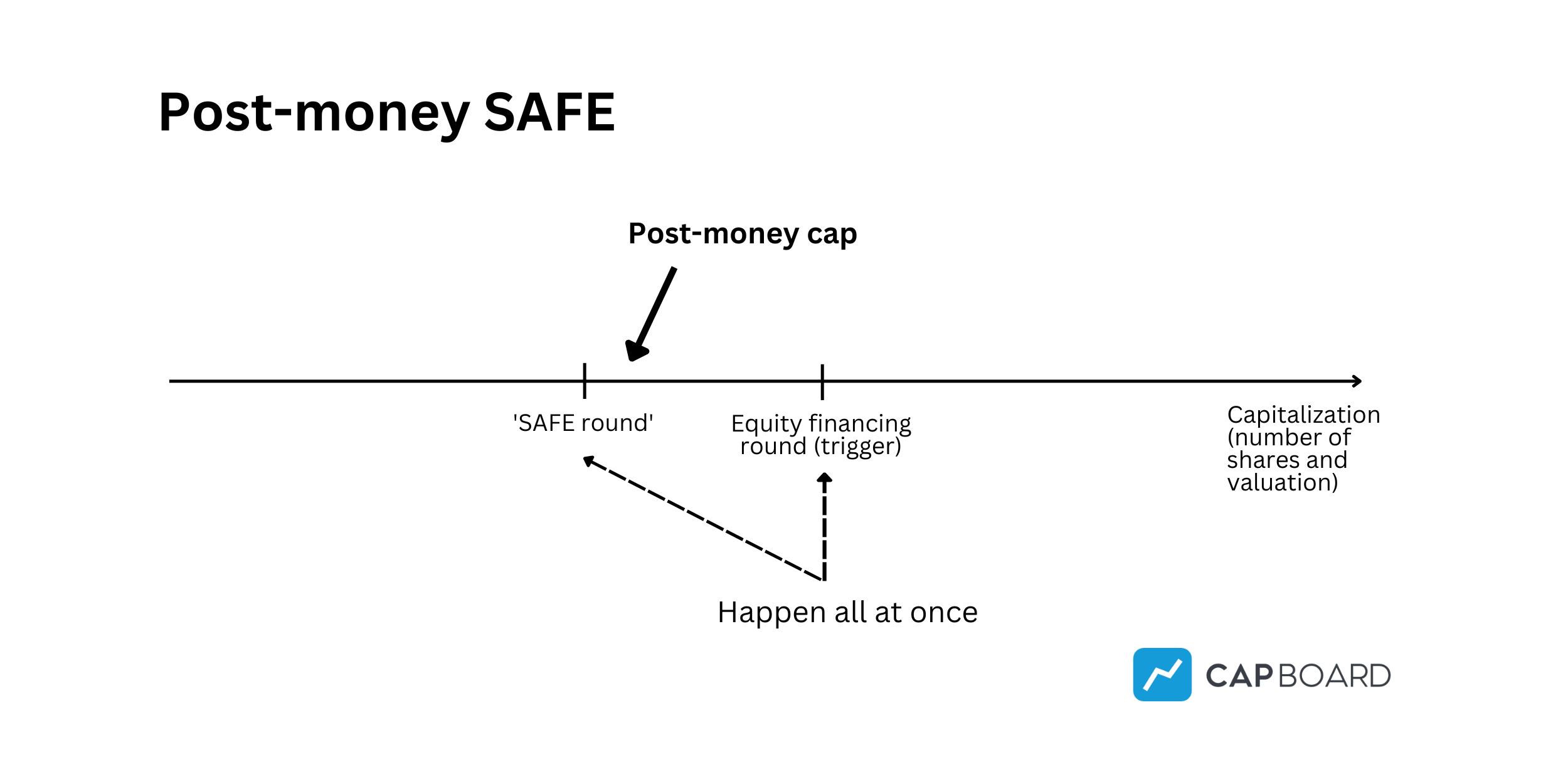

El SAFE post-money difiere del SAFE pre-money y tiene la intención de resolver los problemas mencionados anteriormente. La diferencia más importante entre un SAFE post-money y un SAFE pre-money es que los inversores aseguran un cierto porcentaje de la participación accionaria en relación con otros accionistas (incluidos otros inversores del SAFE). Esto ocurre porque se utiliza un límite post-money (que tiene en cuenta todas las inversiones de esta "ronda SAFE").

Aquí está lo más importante sobre el límite post-money que juega un papel en el proceso de conversión. Es un límite para la ronda SAFE (del evento de conversión, cuando todos los valores convertibles se convierten) y no el límite de la ronda de capital que desencadena dicha conversión (representado visualmente a continuación).

En un SAFE post-money, la capitalización de la empresa se compone de la capitalización pre-conversión (acciones de los fundadores y cualquier parte interesada en la tabla de capitalización antes de que se realicen las conversiones) más todas las acciones emitidas cuando los SAFEs se convierten.

Eso significa que un límite post-money tiene en cuenta el número de acciones pre-money + acciones de inversión de los valores convertibles. Esto permite asegurar el porcentaje de participación accionaria en relación con otros inversores del SAFE y los accionistas pre-ronda.

Un SAFE post-money brinda más claridad y proporciona más certeza a los inversores y fundadores, ya que pueden conocer los porcentajes de propiedad en relación con otros interesados de inmediato antes de la nueva ronda de financiamiento que desencadena la conversión.

Dado que la nueva ronda de financiamiento diluirá a los inversores del SAFE, no sabrán con certeza el porcentaje que poseerán después de que ocurra este evento. Sin embargo, aún tendrán más certeza con respecto a su propiedad que cuando se utilizan SAFEs pre-money.

Sumergámonos en un ejemplo para comprender mejor el proceso.

Ejemplo de SAFE post-money (límite de valoración, sin descuento)

Imaginemos nuevamente una startup con 2 fundadores, cada uno de ellos posee 1 millón de acciones. Por lo tanto, en total, tienen 2 millones de acciones.

Etapa 1: Se intercambian SAFE #1 y SAFE #2 por la inversión

Imaginemos que el inversor 1 decide darle $500,000 a la startup como un SAFE post-money. Según el acuerdo, el límite de valoración post-money es de $10 millones y no hay descuento.

En este caso, el inversor asegura el siguiente porcentaje para esta ronda de conversión (SAFE):

($500,000 / $10,000,000) * 100% = 5% de participación

Esto significa que, en esta ronda de inversiones SAFE ("ronda SAFE"), la empresa se compromete a otorgar al menos el 5% de su participación accionaria a este inversor.

Además, hay un inversor 2 que invierte $800,000. Para simplificar el ejemplo, se utilizan los mismos términos que para el inversor 1, aunque podrían tener términos diferentes.

Se espera que el inversor 2 obtenga:

($800,000 / $10,000,000) * 100% = 8% de participación

En esta etapa, la startup recibe el dinero pero no emite ninguna acción a los inversores. En cambio, se otorga solo el derecho a participar en el patrimonio en el futuro por el monto invertido. La conversión ocurrirá cuando se realice una nueva ronda de financiamiento de capital (semilla o Serie A), es decir, un evento desencadenante.

Etapa 2: se desencadena la conversión

Cuando una nueva ronda de financiamiento desencadena la conversión de los SAFEs, los titulares de los SAFEs obtienen sus porcentajes de participación calculados en el paso anterior. En este caso, los SAFEs no se diluyen entre sí al convertirse.

Dado que se espera que los titulares de los SAFEs obtengan el 5% y el 8% de la participación accionaria (un total del 13%), y considerando que la tabla de capitalización actual antes de la conversión consiste en 2 millones de acciones propiedad de los fundadores, los cálculos para determinar cuántas acciones deberá emitir la empresa son:

Acciones totales (fundadores + acciones recién emitidas a los inversores SAFE) = 2M acciones / (1 - 0.13) ≈ 2 298 851 acciones

Entonces, los inversores SAFE recibirán: 2 298 851 - 2 000 000 = 298 851 acciones

Inversor 1 (5% de 13%) = 114 943 acciones

Inversor 2 (8% de 13%) = 183 908 acciones

Precio pagado por el inversor 1 por acción = $500,000 / 114,943 acciones = $4.35 por acción

Precio pagado por el inversor 2 por acción = $800,000 / 183,908 acciones = $4.35 por acción

Ambos inversores convirtieron a un precio de conversión de aproximadamente $4.35.

Es importante mencionar que el precio de conversión también puede ser el que paga el inversor de la Serie A. Eso sería el caso si el precio de la Serie A fuera inferior al precio de conversión determinado por los límites de valoración post-money de los SAFEs.

Etapa 3: nueva ronda de financiamiento de capital (Serie A)

La inversión de capital es de $1.5 millones con una valoración pre-money de $15 millones.

El inversor de la Serie A paga el precio por acción que equivale a:

Precio de la Serie A = Valoración pre-money / Capitalización pre-serie (total de acciones o número total de acciones, incluidos los SAFEs) = $15 millones / 2 298 851 acciones = $6.52 por acción

Número de acciones compradas por el inversor de la Serie A = Inversión / Precio por acción de la Serie A = $1.5 millones / $6.52 = 230,061 acciones

Ahora es posible calcular la participación diluida total de todos los accionistas.

Número total de acciones después de la ronda de la Serie A = 2 528 912 acciones

- Founder A = 1 million / Total number of shares = 39.54%

- Founder B = 1 million / Total = 39.54%

- Post-money SAFE investor 1 = 114 943 / Total = 4.55%

- Post-money SAFE investor 2 = 183 908 / Total = 7.27%

- Series A investor = 230 061 / Total = 9.10%

Pre-Money SAFE vs Post-Money SAFE

Pre-money SAFEs are often used when raising funds from multiple investors, as they can help avoid later disagreements about valuation. Post-money SAFEs are often utilized when raising funds from a single investor, as they can simplify the negotiation process.